Vaihtoehtoiskustannus on usein se näkymätön hinta, joka syntyy, kun valitset yrityksessä yhden vaihtoehdon ja luovut samalla toisesta. Halvin ratkaisu voi näyttää hyvältä budjetissa, mutta jos se vie kapasiteettia ydintyöltä tai hidastaa etenemistä, lopputulos ei välttämättä ole kustannustehokas. Tässä artikkelissa näytämme, miten vaihtoehtoiskustannusta voi arvioida nopeasti ja missä päätöksissä se jää usein huomaamatta.

Vaihtoehtoiskustannus yrityksessä

Vaihtoehtoiskustannus tarkoittaa sitä hyötyä tai arvoa, josta luovut, kun valitset yhden vaihtoehdon toisen sijaan. Kuten sanonta kiteyttää, kakkua ei voi sekä säästää että syödä. Yrityksessä sama ilmiö näkyy resurssien jaossa: jos aika ja raha sidotaan yhteen kohteeseen, joku toinen jää väistämättä vähemmälle. Ja vaikka sisäinen työ ei aina näy ulospäin laskuna, se vie silti aikaa, huomiota ja kapasiteettia.

Kaksi lyhyttä esimerkkiä:

- Aika: Jos asiantuntija käyttää 3 tuntia viikossa rutiiniraportointiin, vuodessa siihen kuluu noin 150 tuntia. Vaihtoehtoiskustannus on se tulos, joka olisi voinut syntyä, jos sama aika olisi käytetty myyntiin tai asiakastyöhön.

- Raha: 500 euroa kuukaudessa voi mennä automaatioon tai ulkoistettuun tukeen, joka vapauttaa työaikaa viikosta toiseen. Sama summa voi mennä myös mainontaan tai koulutukseen, jotka kasvattavat kysyntää ja osaamista. Vaihtoehtoiskustannus on se hyöty, joka jää saamatta siitä vaihtoehdosta, jota et valitse.

Taloustieteen oppikirjassa CORE Econissa vaihtoehtoiskustannukset kuvataan luopumisen hintana, mutta yritysjohdolle kyse on ennen kaikkea priorisoinnista. Vaihtoehtoiskustannus auttaa katsomaan valintoja kokonaisuutena, ei vain välittömän hinnan kautta.

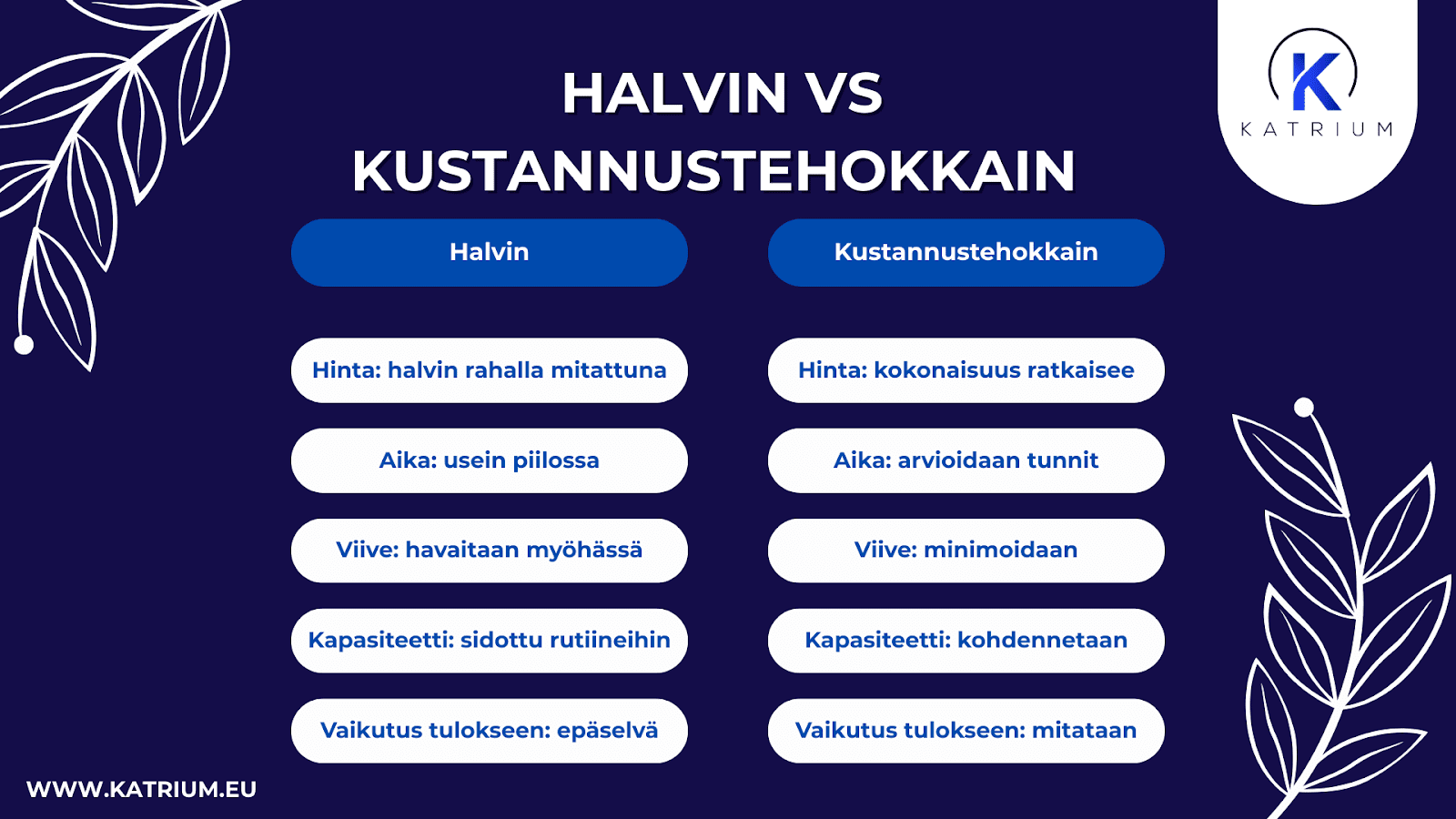

Vaihtoehtoiskustannus ratkaisee kustannustehokkuuden

Kustannustehokkuutta arvioidaan usein näkyvien kulujen kautta. Paljonko tämä maksaa, ja mikä vaihtoehto on halvin. Se on hyvä lähtökohta, mutta harvoin koko kuva. Vaihtoehtoiskustannus nostaa esiin menetetyn hyödyn, joka jää piiloon, jos katsotaan vain hintaa ja kirjanpidon rivejä.

Näkymätön kustannus syntyy yleensä näin:

- Viive

Kun työ etenee hitaammin kuin pitäisi, päätökset, toimitukset ja laskutus siirtyvät. Samalla siirtyy myös tulos, ja pahimmillaan asiakas ehtii valita toisen toimittajan. - Kapasiteetin lukkiutuminen

Kun avainhenkilö tekee rutiinitehtäviä, hänen osaamisensa on pois kehittämisestä, myynnistä tai asiakkuuksien hoitamisesta. Kokonaisuus voi näyttää halvalta, mutta yrityksen tärkein resurssi on väärässä paikassa. - Menetetty myynti, kate tai asiakaskokemus

Jos vasteajat venyvät, laatu heittelee tai prosessi takkuaa, kustannus näkyy lopulta konversiona, asiakaspysyvyytenä ja katteena. Näitä menetyksiä ei aina osata yhdistää alkuperäiseen valintaan, mutta vaikutus on todellinen.

Jos haluat syventää näkökulmaa kustannustehokkuuteen kilpailutilanteessa, voit lukea lisää Katriumin blogista: Kustannustehokkuus kilpailullisilla markkinoilla.

Vaihtoehtoiskustannus: Kevyt laskentamalli päätöksiin

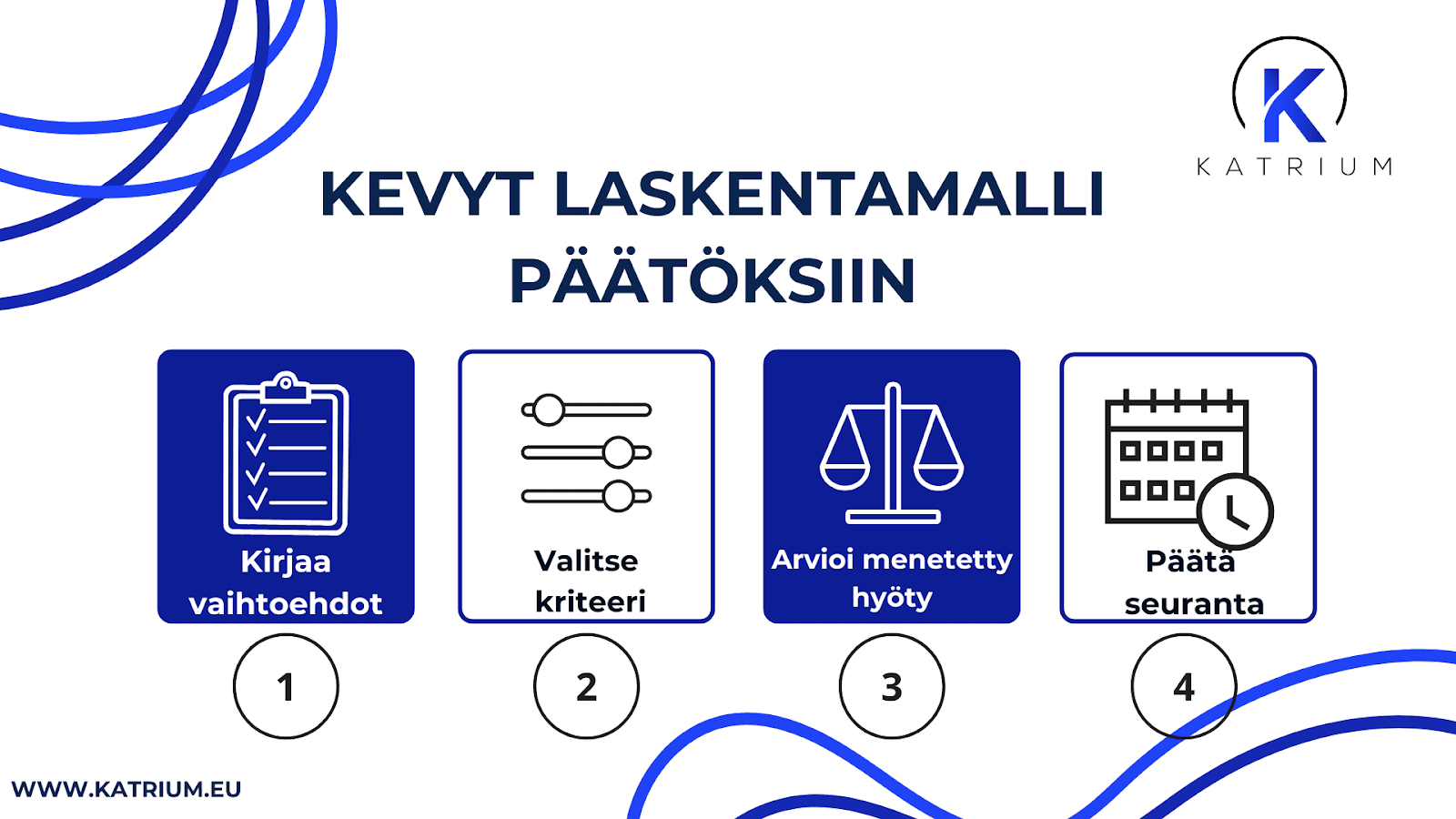

Vaihtoehtoiskustannusta ei tarvitse laskea sentilleen, jotta siitä on hyötyä. Usein riittää, että vertailu tehdään samalla logiikalla ja luvut ovat realistisia. Kun malli on kevyt, sitä tulee myös käytettyä kiireessä, eikä päätös jää pelkän tuntuman varaan.

Neljän kohdan malli

- Kirjaa vaihtoehdot

Kirjoita auki vähintään kaksi vaihtoehtoa, esimerkiksi A tehdään itse ja B ostetaan palveluna. Joskus kannattaa lisätä myös C, eli pienempi muutos, automaatio tai osittainen ulkoistus. - Valitse vertailukriteeri

Päätä, millä perusteella valinta tehdään. Yleensä se on aika ja raha. Jos päätös on iso, mukaan voi ottaa myös laadun ja riskin. - Arvioi menetetty hyöty

Kysy, mistä luovut kummassakin vaihtoehdossa. Jos valitset itse tekemisen, mitä muuta sillä ajalla olisi voitu saada aikaan. Jos valitset ostamisen, mitä hyötyä jäisi saamatta, jos raha ohjattaisiin muualle. - Päätä seuranta

Tee valinta ja sovi samalla, mitä mitataan 2–4 viikon päästä. Yksi selkeä mittari riittää, esimerkiksi läpimenoaika, myyntiin käytetty aika tai asiakkaiden vasteaika.

Nopea laskuesimerkki: Onko halvin kustannustehokkain

Vaihtoehto A: työ tehdään itse. Se vie 8 tuntia kuukaudessa ja lisäksi 1 tunnin ohjausaikaa, yhteensä 9 tuntia. Jos sisäinen tuntihinta on 45 euroa, kustannus on 9 x 45 euroa eli 405 euroa kuukaudessa.

Vaihtoehto B: työ ostetaan palveluna. Hinta on 430 euroa kuukaudessa ja hallintaan kuluu 1 tunti. Kokonaiskustannus on 430 euroa plus 45 euroa, eli 475 euroa kuukaudessa.

Paperilla palvelu maksaa 70 euroa enemmän. Miksi siis ulkoistaa?

Tässä kohtaa vaihtoehtoiskustannus astuu esiin, koska palvelu vapauttaa 8 tuntia kuukaudessa ja olennaista on se, mitä tuolla ajalla saadaan aikaan. Jos vapautuneen ajan arvo on yli 70 euroa kuukaudessa, lisähinta maksaa itsensä takaisin.

Kannattavuusraja on itse asiassa yllättävän matala. Kun 70 euroa jaetaan kahdeksalla tunnilla, puhutaan noin 9 eurosta per tunti. Jos vapautuva aika ohjautuu myyntiin, asiakkuuksien hoitoon tai kehittämiseen, raja ylittyy usein helposti. Jos se taas valuu muihin rutiineihin, hyöty jää pieneksi, vaikka palvelu olisi muuten hyvä.

Vapauta avainhenkilöt avaintehtäviin

Yritysmaailmassa vaihtoehtoiskustannus on usein kalleimmillaan silloin, kun se sitoo avainhenkilöiden aikaa. Kun yrittäjä, tiiminvetäjä tai kokenut asiantuntija käyttää tuntikausia viikossa operatiivisiin rutiineihin, hinta näkyy menetettynä kasvuna. Avainhenkilön aika on yrityksen rajallisin resurssi, ja jos se kohdentuu väärin, syntyy helposti näkymättömiä pullonkauloja koko organisaatioon.

Kun johtaja tai avainpelaaja tekee tehtäviä, jotka voisi delegoida tai hoitaa palveluna, syntyy jonoutumisen kustannus. Tärkeät päätökset, kehityshankkeet ja myynnin edistäminen jäävät odottamaan, koska kaikki on kiinni siitä, milloin avainhenkilö ehtii irrottautua rutiineista. Viive heijastuu suoraan myyntiputkeen ja asiakaskokemukseen. Liidit kylmenevät, projektit etenevät hitaammin ja reagointi viesteihin venyy, vaikka kukaan ei varsinaisesti laiskottele.

Tämän voi havaita selkeästi buukkauksessa ja myynnin tuessa. Kun liidien kontaktointi hoidetaan oman työn ohessa, rytmi jää helposti epätasaiseksi ja yhteydenottoja siirretään eteenpäin. Silloin menetys ei ole vain käytetty aika, vaan myös se, että tapaamisia syntyy vähemmän ja myyntiputki ohenee. Lisäksi kokonaiskustannus jää helposti piiloon: yhteydenotot vaativat valmistelua, listoja, kirjauksia ja seurantaa, eivät pelkkiä soittoja tai viestejä. Voit lukea aiheesta lisää tästä Katriumin artikkelista: Buukkaaminen on avain tehokkaampaan asiakashankintaan.

Lisäksi jatkuvat keskeytykset ja sirpaleinen työ syövät tehokkuutta enemmän kuin usein huomataan. Gallup nostaa esiin, että keskeytys ei yleensä katkea ja jatku samasta kohdasta, vaan paluu kestää keskimäärin noin 23 minuuttia ja siihen mahtuu pari väliaskaretta. Tämä tekee pienistäkin katkoista yllättävän kalliita, kun niitä kertyy päivän mittaan paljon.

Me Katriumilla autamme tunnistamaan, mihin avainhenkilöiden aika kannattaa kohdentaa ja mitkä tehtävät on järkevää järjestää toisella tavalla, jotta kapasiteetti vapautuu kasvun kannalta tärkeimpään. Usein kyse ei ole siitä, että tehdään enemmän, vaan siitä, että tehdään fiksummin. Jos haluat tietää, millaisissa tilanteissa ulkoistaminen voi helpottaa kokonaisuutta, voit lukea lisää täältä: Ulkoistamisen edut yrityksille.

Yleiset virheet ja miten ne vältetään

Ensimmäinen yleinen virhe on sekoittaa uponneet kustannukset ja vaihtoehtoiskustannus. Jos työhön tai työkaluun on jo käytetty rahaa, se voi tuntua syyltä jatkaa samalla linjalla. Investopedia kuvaa uponneiden kustannusten harhaa, jossa vanhaa ratkaisua jatketaan helposti, vaikka reilu vertailu suosisi muuta vaihtoehtoa. Vertailu kannattaa kuitenkin tehdä nykyhetkestä eteenpäin: mitä seuraavat tunnit ja eurot tuottavat eri vaihtoehdoissa.

Toinen virhe on katsoa vain euroja ja unohtaa aika, kapasiteetti ja viive. Sisäinen tekeminen voi näyttää halvalta, koska kustannus ei näy laskulla vaan kalenterissa. Kun mukaan ottaa edes karkean arvion käytetyistä tunneista ja viiveen vaikutuksesta myyntiin tai läpimenoaikaan, kokonaiskuva muuttuu usein.

Kolmas virhe on yrittää tehdä laskelmasta liian tarkka. Päätöksiä tehdään usein arvioilla, ei täydellisillä lähtötiedoilla, joten liian hieno malli voi antaa näennäisen varman tuloksen. Lisäksi tarkkuuden hiominen vie aikaa, ja silläkin on hintansa: päätös lykkääntyy ja sama kapasiteetti pysyy sidottuna. Usein riittää kynnyslasku tai suuntaa antava vertailu, kunhan sama logiikka toistuu molemmille vaihtoehdoille.

Yhteenveto ja seuraava askel

Vaihtoehtoiskustannuksen ymmärtäminen auttaa näkemään yrityksen resurssit selkeämmin. Kun valinta tehdään kokonaisuuden eikä pelkän hinnan perusteella, liiketoiminnasta tulee johdonmukaisempaa.

Tässä tärkeimmät opit päätöksenteon tueksi:

- Katso hinnan taakse: Halvin vaihtoehto voi tulla kalliiksi, jos se sitoo kapasiteettia väärään paikkaan.

- Arvosta aikaa: Arvioi, mitä vapautuva tunti mahdollistaa, jos se kohdistetaan ydintoimintaan.

- Vältä viivettä: Hidas eteneminen ja jonoutuminen ovat näkymättömiä tuloksen syöjiä.

- Katso eteenpäin: Vertaa vaihtoehtoja siitä eteenpäin, mitä nyt tehdään, älä uponneiden kustannusten perusteella.

- Käytä kevyttä mallia: Suuntaa antava laskelma on parempi kuin päätöksen lykkääminen.

- Harkitse ulkoistusta: Se tarjoaa mahdollisuuden vapauttaa avainhenkilöt tehtäviin, joissa he tuottavat eniten arvoa.

Me Katriumilla autamme yrityksiä näkemään lukujen taakse ja tunnistamaan, mihin kapasiteetti kannattaa kohdentaa. Kun vaihtoehtoiskustannus huomioidaan, on helpompi arvioida, milloin resurssit on järkevää suunnata uudelleen ja milloin ulkopuolinen tuki tuo tarvittavaa nopeutta ja kapasiteettia. Olemme mielellämme apuna, jos haluat kartoittaa, mitkä tehtävät olisi järkevää järjestää toisin tai siirtää asiantuntijoidemme hoidettavaksi. Ota yhteyttä jo tänään, niin kerromme lisää.